美容機器の導入時、多くのサロン経営者が最初にぶつかるのが「購入(現金またはローン)・リース・中古」という3つの選択肢です。それぞれ初期費用・毎月のキャッシュフロー・税務処理・保守サポート・満了後の扱いが大きく異なり、判断を誤ると回収期間が2倍以上変わることもあります。本記事では、2026年時点での税制優遇や金利水準を踏まえ、サロン経営者が納得のいく判断をするための比較軸と選び方のフローチャートを、失敗事例と併せて解説します。

機器導入3方式の基本比較

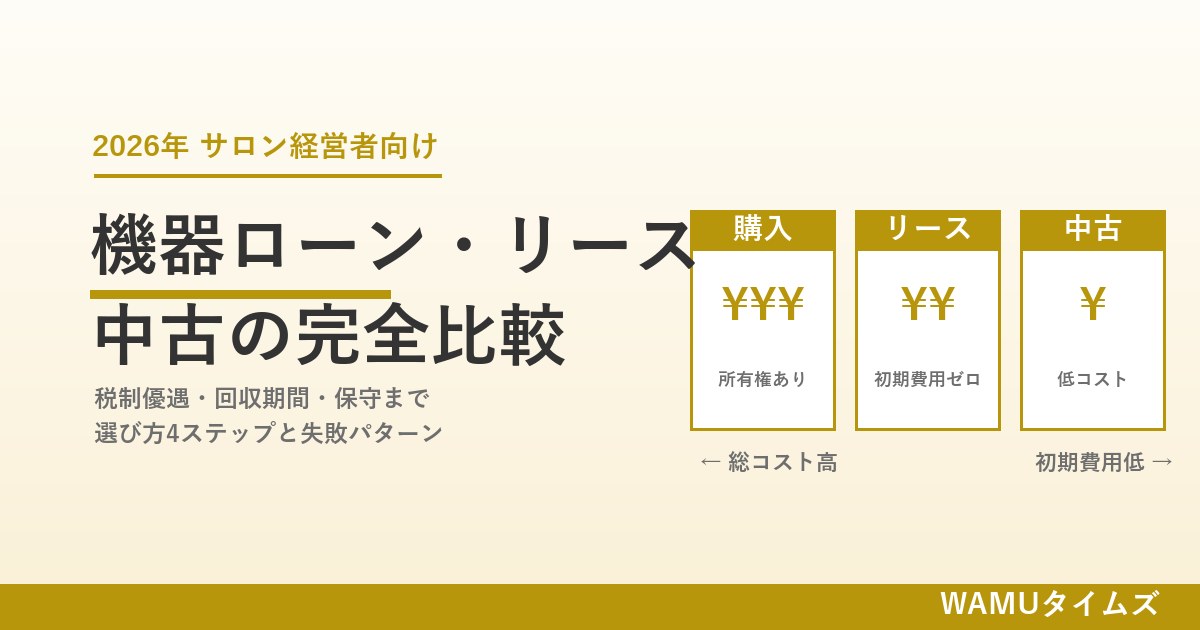

まずは3方式の骨格を、経営視点で並べて把握しましょう。

| 比較軸 | 購入(現金) | 購入(ローン) | リース | 中古 |

|---|---|---|---|---|

| 初期費用 | 全額 | 頭金+諸費用 | 少額(月額のみ) | 本体の30〜60% |

| 月次負担 | なし | 元利均等返済 | リース料 | なし(一括の場合) |

| 所有権 | 自社 | 完済後に自社 | リース会社 | 自社 |

| 保守サポート | メーカー保証+別途 | 同左 | リース契約に含める場合あり | 要確認(保証切れ多い) |

| 会計処理 | 資産計上・減価償却 | 資産計上・減価償却+支払利息 | 賃借料(原則費用処理) | 資産計上・減価償却 |

| 税制優遇 | 対象になる場合あり | 同左 | 一部対象 | 原則対象外 |

| 途中解約 | 可(売却) | 可(残債精算) | 原則不可(残リース料一括) | 可(売却) |

この表だけでは判断できません。次章から各方式の実務上の勘所を掘り下げます。

購入(現金・ローン)のメリット・デメリット

現金購入が向くケース

- 手元資金が潤沢で、3〜5年で確実に回収できる見込みがある

- 減価償却+税制優遇を最大化して節税インパクトを取りたい

- 長期使用(7〜10年)を前提とし、リース満了時の再契約や返却の手間を避けたい

ローン購入が向くケース

- 手元資金は残しつつ所有権を取りたい

- 日本政策金融公庫の設備資金融資など、低金利(1〜2%台)の融資枠が使える

- リースより総支払額を抑えたい(一般にリースは実質金利換算で3〜6%相当)

デメリット

初期費用が大きく、キャッシュフロー悪化リスクがあります。特に開業3年以内の場合、運転資金を圧迫して他の投資(内装リニューアル・広告・採用)を止めざるを得ないケースが起こります。

リースのメリット・デメリット

メリット

- 初期費用ゼロで導入可能。運転資金を温存したい開業初期に有利

- 月額固定でキャッシュフロー計算がしやすい

- 保守契約をリース料に組み込めば、故障時の想定外出費を平準化できる

- 賃借料として費用処理できるため、経理処理がシンプル

デメリット

- 総支払額は購入より2〜3割高くなるのが一般的

- 原則として途中解約不可。売上不振や機器の陳腐化で使わなくなっても支払い義務は残る

- リース満了後は返却・再リース・買取のいずれかを選ぶ必要があり、買取価格は残価によって変動

- リース会社の審査があり、開業直後や個人事業主は通りにくいことがある

「使ってみないと合うか分からない機器を試したい」「3〜5年で買い替える前提のトレンド機器」なら、リースは合理的な選択肢です。

中古機器のメリット・デメリット

メリット

- 新品の30〜60%の価格で導入できる

- 減価償却期間が短くなり、早期に費用計上できる(中古資産の耐用年数計算)

- 廃業サロンからの譲渡など、状態が良ければコスパは非常に高い

デメリット・注意点

- メーカー保証が切れているケースがほとんど。修理費用が新品購入額に迫ることもある

- 消耗品(プローブ・パッド類)の供給が終了していると使用不可能になる

- 中古市場に出ている機器は「なぜ手放されたのか」を必ず確認(故障多発・効果不足・サポート終了など)

- 電気用品安全法(PSE)や医療機器該当性の確認漏れによる法的リスク

- 正規メーカーの保守を受けられない場合、消耗品・技術サポートが個人依存になる

中古は「短期試験導入」「予備機として現行機のバックアップ」「型落ち機器を熟知したベテラン施術者が使う」といった限定用途に絞るのが賢明です。

2026年に使える税制優遇(中小企業経営強化税制)

中小企業経営強化税制は、生産性向上に資する設備を導入した中小企業に対し、即時償却または取得価額の10%(資本金3,000万円超は7%)の税額控除を認める制度です。2027年3月31日まで延長されています(2026年度税制改正で確認)。

美容機器で対象になりやすいカテゴリ

- A類型(生産性向上設備):機械装置160万円以上、工具器具備品30万円以上など

- B類型(収益力強化設備):投資利益率が年平均5%以上の見込みがあること

- C類型(デジタル化設備):POS・予約管理などのITシステム連携機器

手続きの流れ

- 導入予定機器がメーカーから工業会等の証明書を発行してもらえるか確認

- 認定経営革新等支援機関(税理士・商工会議所等)に事業計画の確認を依頼

- 経営力向上計画を策定し、主務大臣の認定を受ける

- 認定後に機器を取得(順番を逆にすると適用されない点に注意)

「導入前に計画認定」が原則です。契約直前に税理士へ相談し、優遇対象になり得るか確認しましょう。

選び方フローチャート(意思決定4ステップ)

ステップ1:手元資金と借入余力を棚卸し

直近6ヶ月の営業キャッシュフローと、日本政策金融公庫・信用金庫の融資枠残高を確認します。運転資金3〜6ヶ月分を残せない場合は現金購入は却下候補。

ステップ2:機器の使用期間と回収見込みを試算

「1回あたりの粗利 × 想定施術回数 ÷ 導入コスト」で回収月数を算出。36ヶ月以内に回収できる見込みなら購入、48〜60ヶ月ならリース、判断がつかないなら中古で試験導入という目安。

ステップ3:税制優遇の適用可否を確認

中小企業経営強化税制の対象となる機器なら、購入の実質負担が10〜30%下がるケースがあります。認定支援機関との事前相談は必須。

ステップ4:保守サポート体制を評価

機器は故障します。年間の想定保守費用と、メーカー・販売代理店の対応スピードを事前に確認。中古やリース終了後の機器はここでリスクが跳ね上がります。

失敗パターン3つと回避策

失敗①:月次負担を軽く見て複数機器を同時リース

1台あたり月5万円のリースを3台重ねると月15万円。売上が想定通り伸びず、リース料の固定費が経営を圧迫。対策は「1台導入→3ヶ月回収実績→次の導入判断」の順次投資。

失敗②:中古機の消耗品が入手不能に

プローブ・パッド・ジェルなど専用消耗品の供給が終了しており、使用開始後半年で稼働停止。対策は導入前に「消耗品の在庫状況と代替供給ルート」をメーカーに問い合わせて書面で確認。

失敗③:税制優遇の申請タイミングを逃す

機器を先に契約してしまい、経営力向上計画の認定を受けられずに優遇対象外となる。対策は「税理士相談→計画認定→契約」の順を厳守。

WAMUの機器導入サポート

WAMUでは、フラッグシップのハイパーナイフ、上位機のハイパーナイフEX、EMSタイプのハイパーシェイプ、深部加温のハイパーラドンまで、幅広い施術ニーズをカバーする機器ラインナップを揃えています。

導入時には、購入・リースの両方式に対応し、提携リース会社との連携で審査もサポート。導入後の技術研修・消耗品供給・故障時の対応まで一貫してフォローするため、「導入したけど使いこなせない」「壊れたときにサポートが受けられない」というリスクを最小化できます。中小企業経営強化税制の対象機器としての証明書発行にも対応しています。

導入前チェックリスト(保存版)

- 直近6ヶ月のキャッシュフローと借入余力を試算した

- 回収月数を数値で算出した(36/48/60ヶ月の閾値で判断)

- 税理士・認定支援機関に相談し、税制優遇の適用可否を確認した

- メーカー・代理店の保守体制と消耗品供給を書面で確認した

- リース契約の場合、中途解約条件と満了後の選択肢を理解した

- 中古の場合、なぜ手放されたのか+PSE・医療機器該当性を確認した

- 他店舗の導入実績・稼働率・満足度をヒアリングした

まとめ

機器導入は「安く買う」ことがゴールではなく、「導入から回収・保守まで含めた総コストで最も投資効率が高い方法を選ぶ」ことがゴールです。手元資金・回収見込み・税制優遇・保守体制の4軸で冷静に比較すれば、最適解は自ずと絞られます。

WAMUでは、機器選定から資金計画・税制優遇の情報提供・導入後の技術サポートまで、経営視点で一貫した相談窓口を用意しています。導入を検討中の方は、まずはお気軽にご相談ください。